분석 방법론

트럼프 행정부의 관세 부과 정책이 미국 주가지수(S&P 500, NASDAQ, Dow Jones)에 미친 영향을 분석하기 위해, 아래의 통계적 기법을 활용할 수 있습니다.

1. 이벤트 스터디 (Event Study)

- 특정 이벤트(관세 부과 발표)가 금융 시장(주가지수)에 미친 영향을 분석

- 관세 발표 전후 일정 기간의 수익률(Abnormal Return, Cumulative Abnormal Return)을 계산

2. 회귀 분석 (Regression Analysis)

- 주가지수 수익률 = α + β * 관세 부과 변수 + ε 형태의 다중회귀 분석

- GDP 성장률, 금리, 실업률 등 통제 변수를 추가하여 영향력 정밀 분석

3. 시계열 분석 (Time Series Analysis)

- ARIMA 모델을 사용하여 관세 발표 시점의 주가지수 변동 패턴 파악

- Granger Causality Test로 관세 부과가 주가지수 변동을 유발하는지 검정

Python 코드 (이벤트 스터디 + 데이터 시각화 포함)

아래 코드는 yfinance를 이용해 미국 주가지수 데이터를 가져와 관세 부과 이벤트 전후 주가지수 움직임을 분석하는 코드입니다.

Step 1: 데이터 수집 및 전처리

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from statsmodels.api import OLS, add_constant

# 1. 주가지수 데이터 다운로드 (S&P 500, NASDAQ, DOW JONES)

tickers = ['^GSPC', '^IXIC', '^DJI']

data = yf.download(tickers, start="2016-01-01", end="2024-12-31")['Adj Close']

# 2. 일일 수익률 계산

returns = data.pct_change().dropna()

# 3. 관세 부과 이벤트 날짜 리스트 (예시)

tariff_events = [

"2018-03-01", # 철강·알루미늄 관세 발표

"2018-07-06", # 중국 340억 달러 제품 관세

"2019-05-10", # 중국 2000억 달러 제품 관세율 10% → 25% 인상

"2019-08-01", # 추가 3000억 달러 중국 제품 관세 발표

"2020-01-15" # 1단계 무역합의 서명 (관세 완화)

]

# 4. 이벤트 기간 정의 (-10일 ~ +10일)

event_window = 10

Step 2: 이벤트 스터디 수행

event_returns = {}

for event in tariff_events:

event_date = pd.to_datetime(event)

start = event_date - pd.Timedelta(days=event_window)

end = event_date + pd.Timedelta(days=event_window)

if start in returns.index and end in returns.index:

event_returns[event] = returns.loc[start:end]

# 5. 평균 누적 비정상 수익률 (Cumulative Abnormal Return, CAR) 계산

car_results = pd.DataFrame(index=range(-event_window, event_window+1))

for event, event_data in event_returns.items():

car_results[event] = (event_data + 1).cumprod() - 1

car_results['Mean_CAR'] = car_results.mean(axis=1)

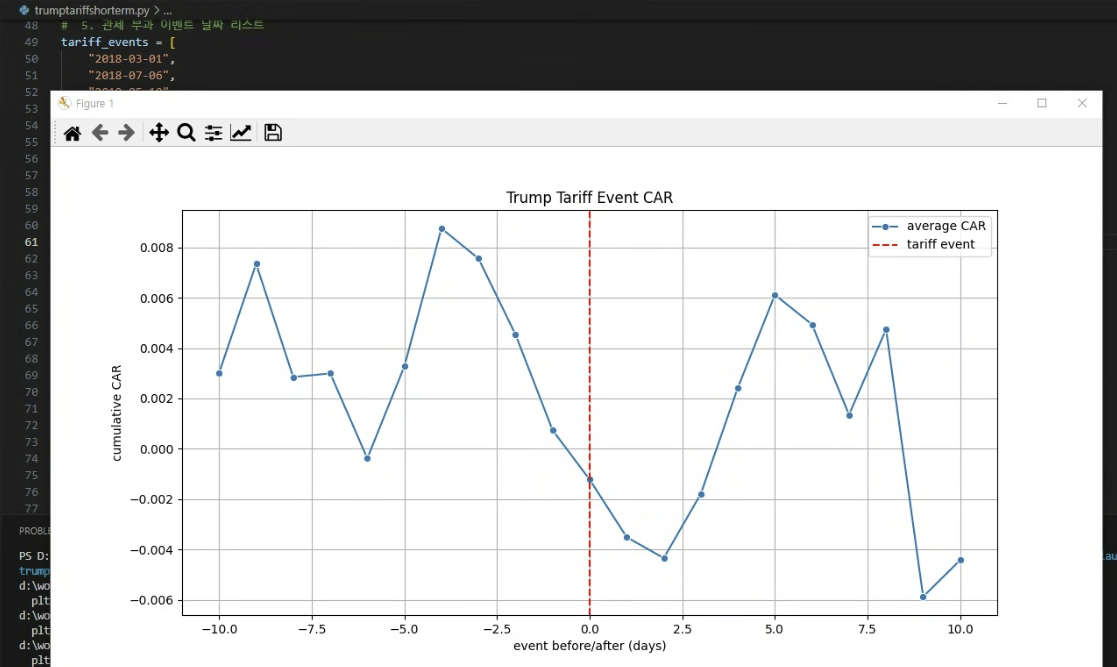

Step 3: 시각화 (이벤트 전후 주가지수 변동)

plt.figure(figsize=(12, 6))

sns.lineplot(data=car_results, x=car_results.index, y="Mean_CAR", marker='o', label="평균 CAR")

plt.axvline(x=0, linestyle='--', color='red', label="관세 발표일")

plt.xlabel("이벤트 발생 전후 (일수)")

plt.ylabel("누적 비정상 수익률 (CAR)")

plt.title("트럼프 관세 발표 전후 주가지수 반응")

plt.legend()

plt.grid()

plt.show()

해석

- 이벤트 발표 직후 주가지수가 하락하는 경향이 있는지 확인

- 일정 기간 이후 반등이 있는지 (단기적 상승 후 하락)

- 관세 발표가 미국 증시에 미치는 패턴 파악 가능

이후 회귀 분석(주가지수 수익률 ~ 관세 변수 포함) 또는 시계열 분석(Granger Causality Test)을 추가하면 트럼프 행정부 관세 정책과 주가지수 간의 인과 관계를 보다 정밀하게 분석할 수 있습니다

결과값의 이미지 출력결과는 다음과 같니다.

관세발표전 꾸준히 하락하다 발표후 급락뒤 반등 그리고 반락 경향성을 보입니다.